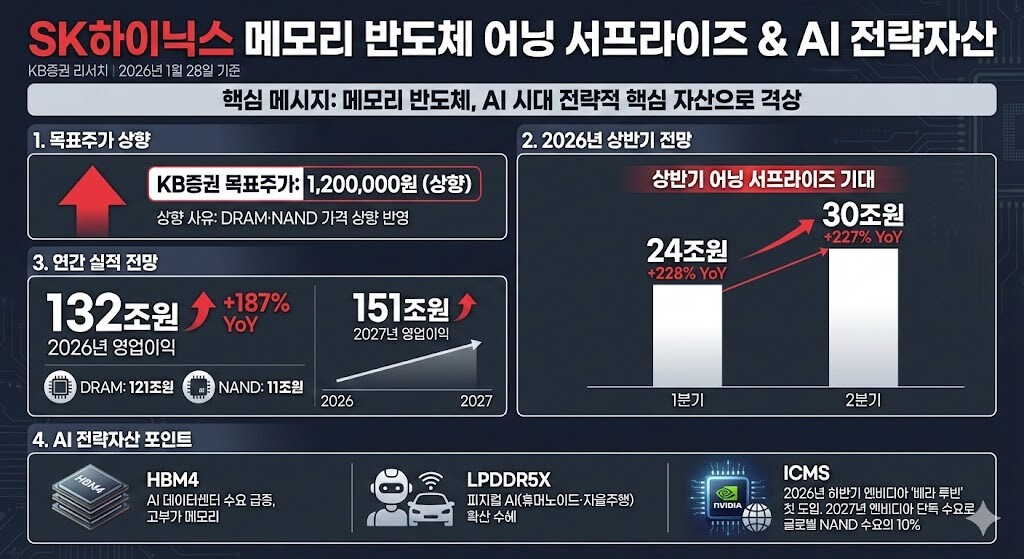

[HBN뉴스 = 이동훈 기자] KB증권은 28일 메모리 반도체가 AI 시대의 핵심 전략 자산으로 격상되고 있다고 평가하며, SK하이닉스의 목표주가를 기존 대비 대폭 상향했다. AI 데이터센터와 피지컬 AI 확산에 따른 폭발적인 수요 증가가 실적 성장을 견인할 것이라는 분석이다.

김동원 KB증권 리서치본부장은 이날 보고서를 통해 SK하이닉스의 2026년과 2027년 영업이익 추정치를 각각 132조 원과 151조 원으로 상향 조정했다. 이는 DRAM과 NAND 가격 상승과 더불어 고부가 제품 출하 확대가 반영된 결과다.

|

| 본 인포그래픽은 추정치를 기반으로 한 자료로, 향후 변경될 수 있다. [자료=KB증권, 이미지=구글 제미나이] |

특히 2026년 1분기 영업이익을 지난해 같은 기간보다 228% 증가한 24조 원으로 예상했다, 2분기 역시 30조 원 수준의 실적을 기록할 것으로 내다봤다. 지난해 4분기 실적 또한 매출 33조 원, 영업이익 18조 원으로 컨센서스를 상회할 것으로 추정했다.

김 본부장은 이같은 전망치에 대한 근거로 DRAM 부문에서 AI 데이터센터 수요 급증에 따른 HBM4 공급 단가의 우호적 환경을 꼽았다. 컨벤셔널 DRAM의 가격 상승으로 HBM과의 수익성 격차가 축소되면서 전체적인 마진율이 상향 평준화되고 있다는 분석이다.

NAND 부문의 성장세도 가파를 것으로 예상했다. 엔비디아의 차세대 AI 연산 플랫폼인 ‘베라 루빈’에 도입되는 ICMS(Inference Context Memory Storage)를 주요 변수로 지목했다.

향후 메모리 시장의 재평가를 이끌 또 다른 축은 휴머노이드와 자율주행 등 이른바 ‘피지컬 AI(Physical AI)’다. 주변 환경을 고해상도 영상으로 인식하고 저장하는 ‘월드 모델’ 구현을 위해서는 기존 텍스트 기반 LLM 모델보다 훨씬 큰 용량의 메모리가 필요하기 때문이다.

이에 따라 LPDDR5X 등 고부가 저전력 메모리의 탑재량이 큰 폭으로 증가할 전망이다. 보고서는 향후 2년간 메모리 공급의 단기 증가가 현실적으로 어려운 상황에서, 추론 AI와 피지컬 AI의 빠른 확산이 메모리 공급 부족 현상을 더욱 심화시킬 것으로 진단했다.

[저작권자ⓒ HBN뉴스. 무단전재-재배포 금지]