[하비엔뉴스 = 김성욱 기자] 유상증자 계획을 철회한 고려아연의 신용등급이 부정적 검토 대상에 등록됐다.

21일 금융권에 따르면 한국기업평가는 고려아연(AA+)의 기업신용등급(ICR), 무보증사채신용등급을 부정적 검토(Negative Review) 대상에 등록한다고 밝혔다.

|

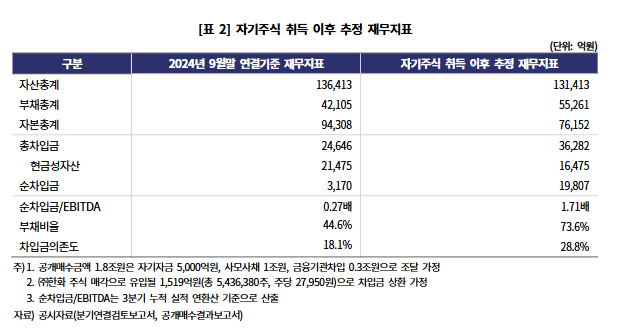

| 고려아연 자사주 취득 후 추정 재무지표. [출처=한국기업평가] |

한기평은 “이번 등급검토대상 등록은 유상증자 계획이 철회되면서 자기주식 취득 과정에서 유출된 대규모 자금이 재무부담으로 작용 할 것으로 예상되는 점을 반영한 것이다”라고 설명했다.

고려아연은 지난달 30일 유상증가 계획을 발표했으나 금융감독원이 지난 6일 증권신고서를 심사한 후 정정신고서 제출을 요구했다. 그러면서 고려아연은 지난 13일 유상증자 계획을 전면 철회했다.

한기평은 “유상증자 계획 철회로 지난달 자사주 공개매수를 위한 1조8000억원의 자금 유출이 고스란히 재무부담으로 얹어졌다”라며 “기존 보유하고 있던 한화 주식 전량(543만 6380주)을 한화에너지에 약 1519억원에 매각하는 등 재무부담을 경감시키는 방안을 강구하고 있으나 자사주 취득 자금 규모를 감안하면 경감 수준이 미미하다”고 말했다.

한기평은 고려아연의 순차입금 규모가 2024년 9월 말 기준 3170억원에서 약 1조9800억원까지 확대될 것으로 예상했다.

이로 인한 부채비율은 2024년 9월 말 기준 44.6%에서 73.6% 수준으로 상승하고, 순차입금/EBITDA 지표도 1.7배로 증가해 현재 한기평이 설정한 등급 하향요인을 훨씬 상회할 것으로 보인다.

한기평은 “실질적 무차입상태의 매우 우수한 재무안정성이 단기간 내 급격히 저하됨에 따라 향후 자사주 취득에 따른 재무부담을 상당 부분 경감시킬 수 있는 실효성 있는 대안이 제시되고 원활한 이행이 이루어지지 못할 경우 신용등급 하향 가능성이 높다고 판단된다”라며 “다만 신사업 및 투자계획 등 중요한 경영 의사결정 과정이 지배구조 변화 여부에 따라 변경될 가능성이 상존하고 있어 중·장기 사업 및 투자 방향성에 대해 모니터링해 신용도에 반영할 계획이다”라고 밝혔다.

[저작권자ⓒ HBN뉴스. 무단전재-재배포 금지]