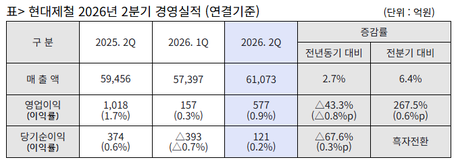

재산 늘리는 재테크에 관심이 많은 사람이라면 한 번쯤 들어 봤을 ‘청년재직자 내일채움공제’. 이 청년취업자의 내일채움공제의 경우 현재 정부에서 관리하고 있는 정책 중 하나로 사회초년생에게 많은 도움을 부여한다. 만약 재테크에 꿈이 있는 청년이라면 청년재직자 내일채움공제를 주목해보자.

알아두면 좋은 '청년내일채움공제 제도' 정의

근로자와 기업이 공동으로 적립하는 ‘청년재직자 내일채움공제’는 중소·중견기업에 정규직 취업 청년들의 자산형성 및 장기근속을 도와주는 제도를 말한다. 아울러 청년내일채움공제는 청년·기업·정부가 공제금을 넣어 2년간(혹은 3년간) 계속 근무한 청년에게 '성과보상금'으로 적립된 공제금을 지급하는, 일종의 ‘3자 공동적금' 방식이다. 따라서 본인이 적립한 금액과 비교했을 때 몇 배나 많은 적립금을 받을 수 있어 2030 청년들을 위한 목돈 예금 상품으로도 각광받고 있다.

청년취업자의 내일채움공제 가입조건

청년취업자의 내일채움공제의 신청조건은 다음과 같다. 먼저 대상자는 만 15세부터 만 34세까지 중소 혹은 중견기업에 정식으로 취직한 사회초년생들이다. 정규직 취업일을 기준으로 잡았을 때 고용보험에 가입되지 않았던 사람을 대상으로 한다. 학력은 가리지 않으며, 고등학교·대학교를 졸업한 후 고용보험에 총 가입한 기간이 12개월 이하인 청년도 신청할 수 있다. 하지만 이때, 2년형은 고용보험 총 가입 기간이 1년이 초과한 청년도 실직 기간이 6개월 이상이면 신청할 수 있다. 이어 기업의 참여 조건은 일부 업종을 제외하고 고용보험 피보험자 수가 5명 이상이어야 가입할 수 있다. 청년재직자 내일채움공제의 적립 방식은 가입한 유형에 따라서 2년형과 3년형으로 나뉜다. 이 유형에 따라 각각 납입 금액과 만기공제금이 달라지게 된다. 우선, 2년형의 경우 재직자는 적립 만기 시 1천 6백만 원과 이자를 더한 값을 받을 수 있고, 3년형도 마찬가지로 3천만 원과 이자를 지급받는다. 이 같이 근로자가 매월 자기 계좌로 공제금을 성실히 적립하면 어마어마한 목돈을 마련할 수 있다.

청년재직자 내일채움공제 참여방법 및 중도 해지까지

청년취업자의 내일채움공제의 경우 정규직으로 채용된 날을 기준으로 3개월 이내 신청해야 한다. 기업이 먼저 신청하고, 그 후에 청년 취업자가 신청할 수 있다. 신청하는 방법은 워크넷 청년취업자의 내일채움공제 홈페이지 혹은 중소기업진흥공단 홈페이지를 참고하면 편리하게 참여할 수 있다. 만약 도중 이직하거나 퇴사할 경우 청년내일채움공제 중도해지를 진행하면 된다. 중도 해지는 공제 계약 취소 가능 기한인 3개월이 지나야 가능하며, 근로자가 납입한 공제 납입금은 전액 환급된다.

[저작권자ⓒ HBN뉴스. 무단전재-재배포 금지]