[하비엔뉴스 = 김성욱 기자] 모아저축은행의 신용등급이 한 단계 떨어졌다.

한국기업평가는 22일 모아저축은행 기업신용등급을 ‘BBB+/부정적’에서 ‘BBB/안정적’으로 하향 조정했다.

|

| 모아저축은행 홈페이지 캡처. |

한기평은 “▲대손비용 증가로 수익성이 저하된 점 ▲자산건전성 크게 저하된 가운데 부동산관련대출 및 개인신용대출 건전성 관리 부담이 지속되고 있는 점 ▲외형 축소로 시장점유율이 하락 추세이나 자본비율은 우수한 수준을 유지한 점 등을 반영해 신용등급을 하향했다”라고 설명했다.

모아저축은행의 올해 상반기 당기순이익은 24억원으로, 전년 동기(90억원)보다 감소했다. 이는 영업환경 악화로 대출채권이 감소(2023년 말 2조원→2024년 6월 말 1조5000억원)하고, 부동산관련대출을 중심으로 충당금 적립 부담도 증가하면서 영업이익이 크게 축소됐기 때문이다.

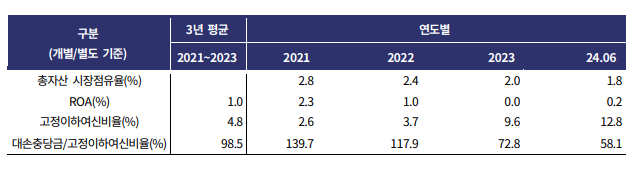

특히 자산건전성 지표가 큰 폭으로 저하됐다. 올해 6월 말 고정이하여신비율과 충당금/고정이하여신은 각각 12.8%, 58.1%로 지난 2022년 말(각각 3.7%, 117.9%) 대비 나빠졌다.

부동산대출뿐 아니라 개인신용대출 건전성 관리 부담도 높다. 올해 6월 말 기준 전체 대출에서 개인신용대출이 차지하는 비중이 20%를 넘겼다. 이 가운데 중신용자와 저신용자(NICE 기준 749점 이하) 대출이 59.6%에 달한다. 시장점유율도 6월 말 기준 1.8%로 지난해 말 2.0%에서 줄어들었다.

|

| 모아저축은행 주요 지표. [출처=한국기업평가] |

한기평은 그러나 모아저축은행이 외형 축소로 개선된 자본적정성은 당분간 현 수준을 유지할 가능성이 높다고 평가했다. 보완자본으로 인정되는 매도가능금융자산과 대손충당금이 감소했지만, 올해 상반기 흑자를 유지하며 자본적정성은 우수한 수준을 유지하고 있다는 것이다.

한기평은 “모아저축은행은 올해 4분기 이후 외형 확대를 재개할 계획이나 단기간에 2023년 이전 수준을 회복하기는 어려울 것으로 전망된다”라며 “부동산관련대출 및 개인신용대출 관리 부담이 지속되고 있어 수익성 및 자산건전성의 추가적인 저하 가능성에 대한 모니터링이 필요하다”라고 밝혔다.

[저작권자ⓒ HBN뉴스. 무단전재-재배포 금지]