|

| ▲삼광글라스 CI |

경제개혁연대는 지난 23일 삼광글라스 이사회에 공문을 보내 삼광글라스의 지주회사 전환을 위한 군장에너지 합병 및 이테크건설 분할합병에 관한 의문점에 대해 질의했다고 밝혔다.

경제개혁연대는 삼광글라스에 질의공문을 보내 ▲합병·분할합병에 있어 가급적 높은 가액으로 평가하는 것이 회사와 주주들의 이익에 부합하는 당연한 결정임에도 불구하고 자산가치보다 27% 낮은 기준시가를 적용한 이유 ▲ 삼광글라스를 이테크건설과 같이 투자부문을 분할해 합병하지 않고 합병법인에서 삼광글라스의 사업부문만을 물적분할하는 방식의 분할합병을 선택한 이유 등에 대해 물었다.

OCI그룹 계열사 삼광글라스는 지난 1일 공시를 통해 삼광글라스를 합병법인으로 해 군장에너지를 흡수합병하고, 합병 과정에서 발생할 삼광글라스와 이테크건설 간의 상호출자를 해소하기 위해 이테크건설의 투자부문을 인적분할해 삼광글라스에 합병시키는 분할합병을 동시에 추진한다고 밝혔다.

이후 합병법인(가칭 군장에너지)에서 현재 삼광글라스의 사업부문을 물적분할(분할 후 사명 삼광글라스)해 지주회사로의 사업재편을 마무리할 계획이다.

특히, 이번 합병 및 분할합병의 합병 및 분할합병가액·비율은 군장에너지의 주식 1주에 대해 삼광글라스의 주식 2.5373016주, 이테크건설 투자부문 주식 1주에 대해 삼광글라스의 주식 8.9137944주(분할전 이테크건설 기준으로는 3.8794669주)가 각각 교부될 예정이어서 논란이 된 것.

합병 및 분할합병가액·비율과 관련해 삼광글라스는 ‘기준시가법’을 적용했고, 이테크건설 투자부문과 군장에너지는 ‘본질가치법’을 적용했다.

삼광글라스의 경우 현행 자본시장법상 기준시가가 자산가치보다 낮은 경우에 해당하기 때문에 자산가치를 적용할 수 있었지만, 시가를 기초로 산정된 기준주가가 기업의 실질가치를 적절하게 반영하고 있다며 기준시가를 합병가액으로 산정했다고 밝혔다.

반면, 군장에너지는 비상장법인이기 때문에 본질가치법을 사용했고, 이테크건설은 상장법인이지만 분할 후 투자부문만 합병할 계획이므로 기준시가법이 아닌 본질가치법을 사용했다.

합병비율에 따르면 이테크건설 투자부문 및 군장에너지 주식 1주에 대해 합병법인 주식이 각각 8.9137944주 및 2.5373016주가 교부되나, 분할비율까지 고려할 경우 분할 전 이테크건설 주식 1주에 대해 합병법인 주식 3.8794669주[(0.4352206(분할비율)×8.9137944(합병비율)]가 교부된다.

문제는 삼광글라스와 그 계열사의 이번 합병 및 분할합병 비율이 의도적으로 삼광글라스에게 불리하게 적용된 것으로 볼 만한 유인이 존재한다는 것.

|

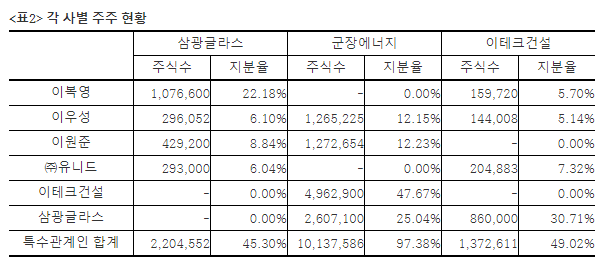

| ▲삼광글라스, 군장에너지, 이테크건설 주주현황 |

따라서 이번 합병 및 분할합병이 완료될 경우의 지배주주 일가의 지분율 변화를 추정해보면, 이우성 부사장은 합병법인의 지분을 약 20% 보유하게 되고, 이원준 전무는 합병법인의 지분 약 18% 가량을 보유하게 될 것으로 보인다.

따라서 현 삼광글라스의 지분 22.18%를 보유한 최대주주 이복영 회장은 합병법인의 지분 약 9% 미만을 보유하게 되지만 합병법인에서의 지배주주 일가의 지분을 모두 합하면 약 47%로 현재 삼광글라스에 대한 지분율 37.12% 보다 약 10%p 이상 늘어나게 된다.

이에 경제개혁연대는 이같은 합병이 결국 현재 지주회사 역할을 하는 삼광글라스를 공정거래법상 지주회사로 전환하는 이번 합병 및 분할합병으로 지배주주 일가의 지분율은 크게 상승하게 돼 경영권이 강화되며, 지주회사에 대한 이복영 회장의 지분은 줄어들지만 그 자녀들의 지분율은 크게 늘어나게 된다고 지적했다.

또 이는 사실상 지배구조 재편을 통해 이복영 회장의 지분을 그 자녀인 이우성 부사장과 이원준 전무에게 이전하는 것과 동일한 효과를 얻게 되고, 여기에는 삼광글라스의 합병 및 분할합병가액·비율 산정에서 ‘기준시가법’을 적용한 것이 큰 영향을 미친 것으로 볼 수 있다는 것이 경제개혁연대 주장의 요지다.

[저작권자ⓒ HBN뉴스. 무단전재-재배포 금지]