[하비엔뉴스 = 김성욱 기자] 스마트에너지 솔루션 기업 LS일렉트릭의 장기신용등급 전망이 상향조정됐다.

나이스신용평가는 LS일렉트릭의 장기신용등급을 AA-로 유지하면서 등급전망을 안정적에서 긍정적으로 상향조정했다고 12일 밝혔다.

|

| LS일렉트릭 홈페이지 캡처. |

나신평은 ▲국내외 수주 확대로 매출 증가 ▲북미 전력인프라 매출 비중 확대에 따른 영업수익성 개선 ▲우수한 재무안전성 유지 등의 이유로 등급전망을 상향조정했다고 설명했다.

미국이 지난 2022년 인플레이션 감축법(IRA)을 시행하면서 친환경에너지 및 배터리 기업 등이 미 당국의 세제혜택을 받게 됐다. 이에 전력기기·인프라 수요가 급증하면서 LS일렉트릭의 사업수주도 확대됐다.

실제로 LS일렉트릭의 전력인프라 부문 수주잔액은 2020년 700억원에서 2023년 2조2000억원으로 약 2배 늘었고, 매출은 2020년 약 2조7000억원에서 2023년 약 4조2000억원으로 76.1% 증가했다.

나신평은 “전력기기 시장에서의 지배적 경쟁지위로 높은 수익성을 유지하고 있다는 점과 향후 해외 초고압 변압기 공급이 본격화됨에 따라 전력인프라 부문 매출이 추가로 확대될 수 있다는 점을 고려할 때 중단기적으로 영업수익성이 개선될 것이다”라고 전망했다.

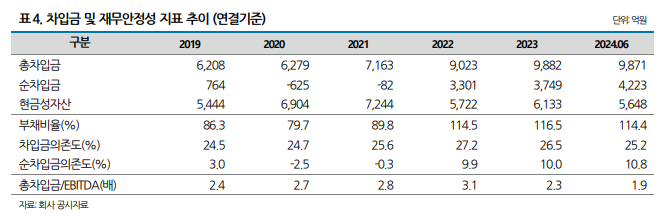

지난 2021년까지 무차입 기조를 보이던 LS일렉트릭은 2022년 이후 후 운전자금 부담 증가로 현금성자산이 감소(2021년 7244억원→2024년 6월 5648억원)하고, 총 차입금 규모(2021년 7163억원→2024년 6월 9871억원) 확대됐다.

|

| LS일렉트릭 재무안정성 지표 추이. [자료=나이스신용평가] |

특히 차입 규모 확대에도 EBITDA(상각 전 영업이익) 규모 확대로 총 차입금/EBITDA 배수는 2021년 2.8배에서 2024년 6월 말 1.9배로 차입금 상환능력이 개선됐다. 올해 6월 말 연결기준 부채비율 및 순차입금의존도도 각각 114.4%, 10.8%로 재무안정성 지표가 우수한 수준이다.

나신평은 “총 차입금/EBITDA 배수를 모니터링하고, 제반 사업 및 재무안정성 변동을 종합적으로 고려해 등급 결정에 반영할 계획이다”라고 말했다.

[저작권자ⓒ HBN뉴스. 무단전재-재배포 금지]