[하비엔뉴스 = 김성욱 기자] 다올투자증권 신용등급이 부동산 프로젝트파이낸싱(PF) 부담과 수익성 저하 등의 이유로 하향 조정됐다.

한국기업평가는 22일 다올투자증권의 기업신용등급(ICR) 및 무보증사채 신용등급을 ‘A/부정적’에서 ‘A-/안정적’으로 하향조정했다고 밝혔다.

기업어음 및 전자단기사채 신용등급도 ‘A2’에서 ‘A2-’로 하향됐다.

|

| 다올투자증권 |

한기평은 ▲시장점유율 및 수익성이 저하됐으며 회복이 지연될 전망인 점 ▲자본적정성이 저하된 점 ▲자산건전성 저하된 가운데 부동산PF 관련 부담이 지속되고 있는 점 등을 종합적으로 반영한 것이라고 설명했다.

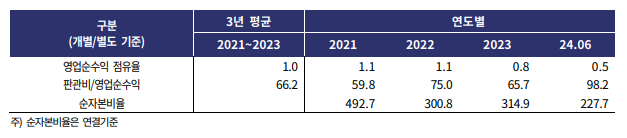

한기평에 따르면 다올투자증권은 리테일부문의 미흡한 사업기반으로 인해 증시거래대금 증가에 따른 효과를 향유하지 못하며 영업순수익 점유율이 하락 추세다. 2023년 영업순수익 규모 및 점유율은 각각 1608억원, 0.8%로 2022년(각각 2,022억원, 1.1%)보다 떨어졌다. 올해 상반기 영업순수익 규모 및 점유율은 각각 603억원, 0.5%다.

한기평은 “다올투자증권이 수익기반 확장을 위해 S&T(Sales and Trading) 및 채권운용, 기업금융 등을 강화하고 있으나, 단기간 내 시장지배력 개선으로 이어지기는 어려울 전망이다”고 밝혔다.

또 2024년 6월 말 순요주의이하여신/자기자본 비율이 51.7%에 달하는 등 자산건전성 지표도 크게 나빠졌다.

2024년 6월 말 부동산PF 익스포저는 4453억원(자기자본 대비 62.3%)이며, 대출채권 매각과 부실채권 제각, 일부 사업장 투자자금 회수로 2022년 6월 말 대비 1654억원 감소했다.

|

| 다올투자증권 주요 지표 [출처=한국기업평가] |

한기평은 “대규모 충당금 적립으로 일정수준 손실완충력(2024년 6월 말 PF충당금커버리지 83%, 브릿지론 충당금적립률 56%)을 갖춘 것으로 판단되나, 부실사업장 정리과정에서 대손비용이 확대될 수 있다”라며 “위험 익스포저 축소와 자본확충을 통한 재무건전성 지표 관리 수준에 대해 모니터링할 계획이다”라고 말했다.

[저작권자ⓒ HBN뉴스. 무단전재-재배포 금지]